Investir dans les FNB de cuivre pour les années à venir

Les investisseurs qui pensent avoir raté le rallye des actions EV devraient envisager de prêter attention au marché du cuivre au cours des prochaines années.

Les investisseurs qui pensent avoir manqué la reprise des actions des VE devraient envisager de prêter attention au marché du cuivre au cours des prochaines années, car la demande de VE et d'infrastructures connexes est appelée à croître. Avec les métaux de terres rares, le cuivre est l'un des principaux intrants dans l'industrie des VE, et les investisseurs peuvent tirer parti de cette augmentation prévue de la demande grâce à des ETF diversifiés sur le cuivre.

Le cuivre et le marché des VE

Il est facile de se reprocher de ne pas avoir investi dans Tesla à un moment quelconque au cours des dix dernières années (sauf peut-être en 2022). L'action semble avoir défié toutes les attentes des vendeurs à découvert et s'être propulsée en avant contre tous les doutes. Mais bien sûr, Tesla n'est plus le seul shérif en ville. Il semble que toutes les entreprises automobiles, des chouchous américains comme Ford et GM aux marques de luxe européennes comme Porsche, Audi et Mercedes, se lancent dans une course pour sortir de nouveaux VE dotés d'une meilleure autonomie et de meilleures technologies. Il est bien trop tôt pour déterminer qui sera le(s) gagnant(s), et investir dans l'un de ces véhicules peut s'avérer très risqué.

Les investisseurs sont probablement mieux placés pour adopter une stratégie de "vente de pelles dans une ruée vers l'or" en investissant dans les principaux intrants et matières premières qui seront nécessaires pour fabriquer ces véhicules. Tout investisseur qui a au moins envisagé d'investir dans le marché des VE a, au minimum, entendu dire que le cuivre sera l'un des principaux matériaux nécessaires. Mais comme le cuivre est également nécessaire pour les véhicules à combustion interne, vous vous demandez peut-être "où est le problème".

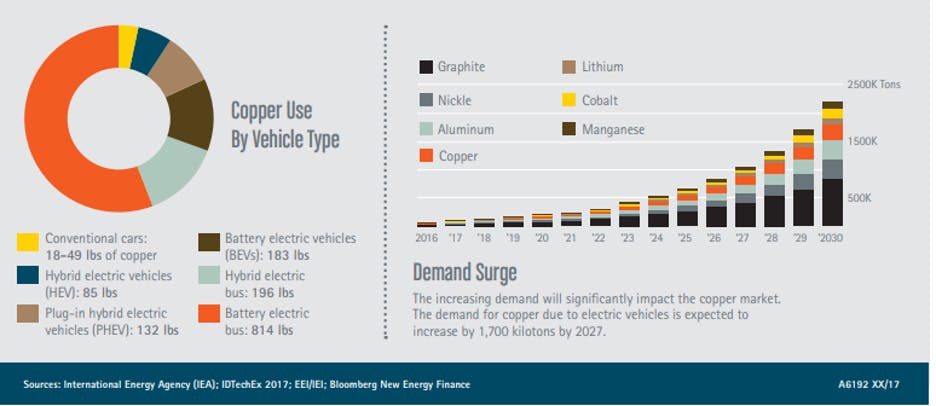

Eh bien, il s'avère que la quantité de cuivre requise dans un véhicule électrique typique peut être de 5 à 10 fois supérieure à celle requise pour construire un véhicule conventionnel. Un véhicule électrique pur peut contenir plus d'un kilomètre de câblage en cuivre, ce qui peut représenter jusqu'à 183 livres par véhicule, alors qu'une voiture conventionnelle nécessite de 18 à 49 livres de cuivre, la différence est donc assez stupéfiante :

On estime que d'ici à 2027, la demande de cuivre nécessaire à la seule production des véhicules électriques atteindra 1 700 kilotonnes, soit plus de trois fois plus qu'en 2023. Ce chiffre ne tient même pas compte de l'infrastructure qui sera nécessaire pour soutenir tous ces nouveaux VE. Nous pouvons également supposer qu'à mesure que la technologie décolle, nous verrons de plus en plus de systèmes de transport en commun se convertir à l'électricité, ainsi que des bateaux et des véhicules de loisirs.

Préoccupations concernant l'approvisionnement en cuivre

Les deux dernières années ont probablement conditionné les investisseurs à entendre " contraintes d'approvisionnement " et à commencer à trembler dans leurs bottes. Après tout, un manque d'offre empêche la plupart des détaillants de générer des ventes. Mais les matières premières obéissent souvent à des règles différentes. Il suffit de regarder les prix du pétrole et du gaz au cours des 12 derniers mois.

Tout comme le pétrole, l'approvisionnement mondial en cuivre semble être limité à certaines zones géographiques qui, historiquement parlant, n'ont pas été exemptes de troubles politiques ou sociaux. La répartition des mines de cuivre en pourcentage de l'offre mondiale est illustrée dans l'image ci-dessous :

Parmi les cinq premiers producteurs, le Chili est de loin le plus important, mais selon le dernier rapport du gouvernement chilien, il semble que ses taux de production au cours de la prochaine décennie augmenteront à un rythme plus lent que ce qu'il avait espéré.

Dans le même temps, la production du Pérou, deuxième plus grand producteur, a considérablement souffert au cours des trois dernières années en raison des restrictions liées au covid-19 et, plus récemment, de l'agitation politique dans le pays. En conséquence, les deux plus grands producteurs du monde sont en retard sur leurs propres projections, alors que la demande devrait s'accélérer au niveau mondial.

Tout cela devrait se traduire par une hausse des prix du métal rouge au cours de la prochaine décennie.

S'exposer aux FNB de cuivre

Après avoir exploré certains des facteurs qui influent sur la demande, la production et les prix futurs du cuivre, la principale question est la suivante : comment les investisseurs peuvent-ils s'exposer ? À l'heure actuelle, le marché des FNB de cuivre est quelque peu limité, car il n'existe pas de FNB de lingots de cuivre aux États-Unis ou au Canada.

Les Canadiens ont toutefois quelques options à leur disposition en ce qui concerne les FNB d'actions de cuivre.

Horizons Copper Producers Index ETF (COPP)

- Seul FNB Pure Play Copper négocié au Canada

- Focus : Sociétés minières de cuivre nord-américaines

- Frais : 0,65%.

- Performance depuis le début de l'année : 15.09%.

BMO Equal Weight Global Base Metals Index ETF (ZMT)

- Offre une exposition relativement égale à un large éventail de métaux industriels, ainsi qu'au cuivre.

- Focus : Producteurs mondiaux de métaux de base

- Frais : 0,55%.

- Performance depuis le début de l'année : 14.92%.

iShares S&P/TSX Global Base Metals Index ETF (XBM)

- Fournit une exposition aux minerais de métaux industriels mondiaux, mais la majorité de l'exposition du fonds provient de ses 10 premières positions, ce qui pourrait expliquer en partie la performance plus faible depuis le début de l'année.

- Focus : Producteurs mondiaux de métaux de base

- Frais : 0,55%.

- Performance depuis le début de l'année : 11.55%.

Veuillez noter que cet article est fourni à titre d'information uniquement et ne constitue en aucun cas un conseil en investissement. Il est essentiel que vous demandiez conseil à un professionnel de la finance agréé avant de prendre toute décision d'investissement.

En savoir plus

ZCOM : Le FNB clé en main sur les matières premières de BMO

Nouvel accord commercial : opportunités dans les FNB sur le GNL et la défense

Filtre canadien des FNB